J. Bacharach, LEFin/LSFin : Produits structurés : ce qui change en 2020, (25 novembre 2019) <https://cdbf.ch/1094/>

Articles en relation

Plus d'articles en relation

LEFin/LSFin

Produits structurés : ce qui change en 2020

La réglementation des produits structurés se refait une beauté à l’occasion de l’entrée en vigueur de la LSFin et de l’OSFin. Enfants terribles du droit financier suisse, les produits structurés étaient jusqu’ici réglés par les art. 5 LPCC ainsi que les art. 3 al. 7 et 4 OPCC. Ils faisaient cependant figure d’intrus dans la LPCC et l’OPCC, dans la mesure où ils ne constituent pas des placements collectifs, ce que le législateur reconnaissait expressément (art. 5 al. 2 let. c LPCC).

Dès 2020, les règles pertinentes seront déplacées aux art. 70 LSFin et 96 OSFin, où elles seront effectivement mieux à leur aise. Les dispositions de la LPCC et de l’OPCC seront abrogées. Mais il ne s’agit pas là d’un simple déménagement : le législateur a profité de l’occasion pour apporter quelques modifications à leur réglementation. Certaines adaptations sont immédiatement visibles, étant inscrites aux dispositions visant spécifiquement les produits structurés. D’autres sont plus subtiles, car elles découlent de l’intégration des produits structurés dans la « machine » réglementaire de la LSFin.

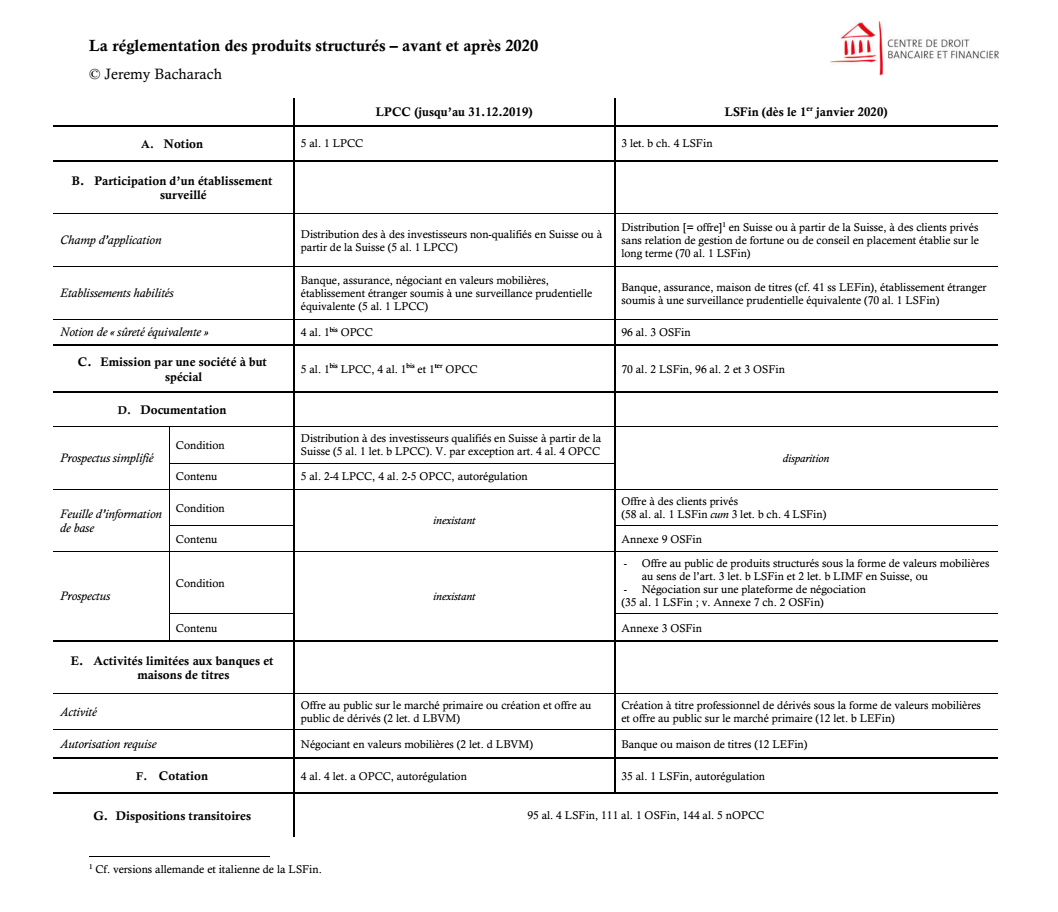

Le tableau ci-dessous résume et schématise la manière dont la réglementation des produits structurés sera modifiée dès le 1er janvier 2020. Nous commenterons par la suite les évolutions les plus marquantes.

Cliquer pour agrandir

Définition et qualification

Le législateur persiste dans son refus de formuler une définition précise des produits structurés. L’art. 3 let. a ch. 4 LSFin, comme l’art. 5 LPCC avant lui, est ainsi rédigé sous la forme d’une liste exemplative et vise « les produits structurés, tels que les produits à capital garanti, les produits à rendement maximal et les certificats ». Sont donc toujours visés les trackers, barrier reverse convertibles, bonus certificates, exchange traded products ou autres warrants dont les spécialistes sont familiers.

Cependant, ils entreront désormais dans une « boîte » plus large. Les produits structurés constitueront des « instruments financiers » au sens de l’art. 3 let. a LSFin. Les nombreuses règles que la LSFin bâtit autour de cette nouvelle catégorie – comme celles relatives à l’offre d’instruments financiers (art. 58 ss LSFin) ou à la publicité (art. 68 LSFin) – leur seront donc également applicables.

Abandon de la notion de « distribution à des investisseurs non-qualifés »

La LSFin ne reprend pas la notion de « distribution à des investisseurs non-qualifiés » utilisée par l’art. 5 LPCC comme condition préalable à toute une série d’obligations à la charge du distributeur de produits structurés. La réglementation procédera désormais en deux temps.

En cas d’offre de produits structurés à des clients privés sans relation de gestion de fortune ou de conseil en placement établie sur le long terme, ils devront être émis, garantis ou assortis de sûretés équivalentes par une banque, une assurance, une maison de titres (cf. art. 41 ss LEFin) ou un établissement étranger soumis à une surveillance prudentielle équivalente (art. 70 al. 1 LSFin). On relèvera que la version française de la LSFin contient une erreur : elle mentionne la distribution de produits structurés, alors que cette notion, actuellement inscrite dans la LPCC, sera abandonnée avec l’entrée en vigueur de la LSFin. Comme en attestent les versions allemande et italienne de la loi, c’est bien la notion d’offre au sens de l’art. 3 let. g LSFin qui sera pertinente dans ce contexte.

En cas d’offre de produits structurés visant des clients privés, leur producteur devra établir une feuille d’information de base (art. 58 al. 1 cum 3 let. b ch. 4 LSFin). Ce document remplacera le prospectus simplifié requis aujourd’hui par l’art. 5 LPCC.

Qualification de valeur mobilière

Jusqu’ici, la qualification d’un produit structuré de valeur mobilière au sens de l’art. 2 let. b LIMF n’avait aucune conséquence. La situation changera radicalement dès 2020. Si un produit structuré est qualifié de valeur mobilière au sens de l’art. 2 let. b LIMF et de l’art. 3 let. b LSFin, son offre au public ainsi que sa négociation sur une plate-forme de négociation seront soumises à l’obligation de publier un prospectus (art. 35 al. 1 LSFin).

On peut cependant signaler un allègement issu de l’OSFin. Par principe, les prospectus devront être soumis à un organe de contrôle avant leur publication (art. 51 LSFin). En vertu du ch. 2 de l’Annexe 7 à l’OSFin, les prospectus relatifs à des produits structurés peuvent toutefois être publiés avant d’avoir fait l’objet d’un tel contrôle. Le Conseil fédéral estime en effet qu’il est nécessaire de sauvegarder la possibilité d’offrir ces produits au public le plus rapidement possible (Commentaires OEFin/OSFin, p. 49).

Perspective

L’évolution la plus marquante dans le domaine de produits structurés n’est pas la disparition du prospectus simplifié ou l’abandon de la notion de « distribution », mais bel et bien la complexification substantielle de la réglementation. Dès 2020, l’explorateur du droit partant à sa recherche devra s’armer d’une tasse de café bien tassée, d’une aspirine et d’une bonne dose de courage avant de pénétrer dans la jungle législative. Il rencontrera sur son chemin des principes généraux, des lex specialis, des annexes, des dispositions transitoires et de l’autorégulation qui font rarement l’effort d’être pédagogues. Il est naturellement louable de sauvegarder la possibilité, pour les investisseurs, d’émettre rapidement des produits structurés : espérons que des juristes circonspects et désespérés ne leur mettront pas des bâtons dans les roues.