C. Hirsch, Droit du travail : Le bonus du banquier : salaire ou gratification ?, (14 février 2019) <https://cdbf.ch/1048/>

Articles en relation

Plus d'articles en relation

Droit du travail

Le bonus du banquier : salaire ou gratification ?

Un bonus versé à l’employé peut constituer, selon les circonstances concrètes du cas d’espèce, soit une partie du salaire variable (art. 322 CO), soit une gratification (art. 322d CO). Dans un arrêt du 5 septembre 2018, le Tribunal fédéral nous rappelle sa récente jurisprudence relative à la qualification du bonus et annule l’arrêt de la Cour de justice du canton de Genève qui avait considéré, à tort, que le bonus de l’employé constituait une partie du salaire (4A_513/2017).

Une banque genevoise engage un employé qui gravit les échelons jusqu’à devenir membre du comité exécutif de la banque. En sus de son salaire de base, l’employé perçoit un bonus discrétionnaire qui croît de CHF 70’000.- en 1988 à plus de CHF 1,5 million en 2011.

En 2012, une enquête franco-suisse concernant un réseau de blanchiment d’argent impliquant la banque mène à l’arrestation de deux des frères de l’employé. Ce dernier est licencié le 15 novembre 2012 avec effet au 31 mai 2013. La banque l’informe qu’il ne recevra aucun bonus pour les années 2012 et 2013.

Après s’être opposé au licenciement, l’employé ouvre action contre la banque concluant notamment au paiement de plus de CHF 2,8 millions à titre de bonus. La seconde instance cantonale considère que l’employé a droit à CHF 2,3 millions à titre de salaire variable pour les années 2012 et 2013. Non satisfaites de cette décision, les deux parties recourent au Tribunal fédéral.

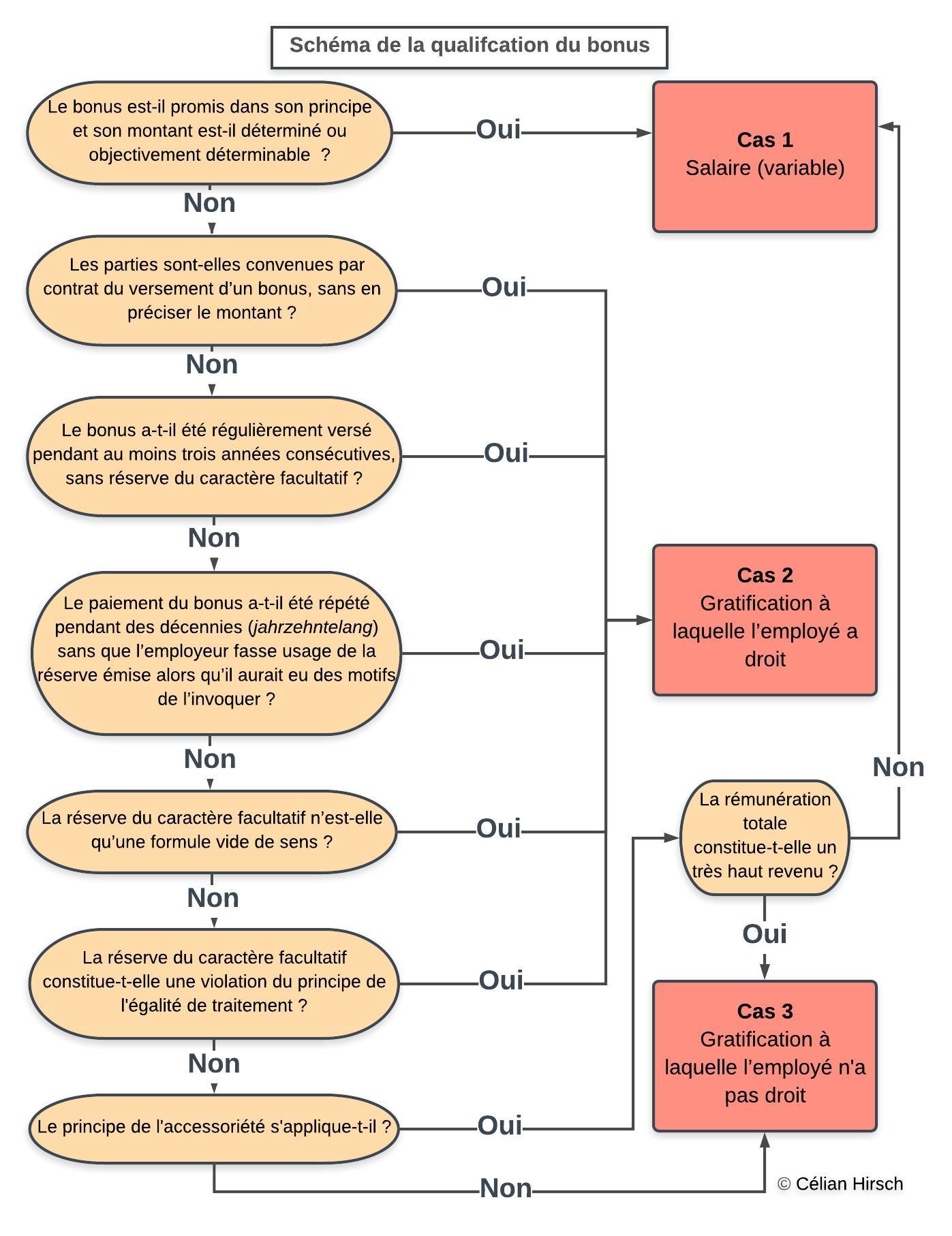

Notre Haute Cour commence par rappeler sa jurisprudence relative à la qualification juridique du bonus : ce dernier peut constituer soit un salaire variable (cas 1), soit une gratification (art. 322d CO). S’il constitue une gratification, il convient encore de distinguer l’alternative suivante :

- l’employeur doit verser ce bonus, mais le montant dépend son appréciation (cas 2), ou

- les parties ont réservé tant le principe que le montant du bonus (cas 3).

Plutôt que de résumer cette jurisprudence, nous vous proposons le schéma ci-dessous qui a pour but de la synthétiser :

(Ce schéma est repris de Célian Hirsch, Le droit au bonus de l’employé licencié ; analyse de l’arrêt du Tribunal fédéral 4A_78/2018, Newsletter DroitDuTravail.ch janvier 2019 ; mes remerciements vont à Me Fabien Liégeois ainsi qu’à Me Jeremy Bacharach pour l’aide apportée dans sa création.)

Après ce rappel, le Tribunal fédéral se penche sur la qualification du bonus en espèces réclamé par l’employé pour les années 2012 et 2013.

En recherchant la réelle et commune intention des parties, la Cour de justice a considéré qu’elles étaient convenues d’un salaire variable. En effet, selon un addendum du 16 décembre 2003, une formule qui prenait en compte la performance globale de la banque et du groupe était utilisée pour calculer le bonus de l’employé.

Le Tribunal fédéral ne partage toutefois pas l’avis de la Cour de justice. En effet, l’addendum prévoit expressément que le bonus dépend également des « compliance standards », ce que la Cour a omis de prendre en considération. Or le bonus constitue une partie de salaire pour autant qu’il soit déterminé ou objectivement déterminable. Dans la négative, il constitue une gratification. Dès lors que le respect des standards en matière de compliance comporte nécessairement une appréciation subjective, le bonus litigieux n’est pas objectivement déterminable. Il ne peut donc pas être qualifié de salaire. Partant, il constitue une gratification dont le paiement peut être conditionné à l’absence de résiliation du contrat lors de son versement.

En l’espèce, le contrat de travail a été résilié en novembre 2012, soit avant le moment du versement du bonus en espèces. Or la banque avait soumis l’octroi du bonus à la condition que le contrat ne soit pas résilié avant le moment de son versement. Dès lors, l’employé ne pouvait prétendre avoir droit à cette gratification. Le Tribunal fédéral admet ainsi le recours de la banque et rejette les prétentions de l’employé.

Cet arrêt peut sembler assez sévère pour l’employé. En effet, la Cour de justice avait recherché la réelle et commune volonté des parties avant de conclure qu’elles étaient convenues d’un salaire variable. Celles-ci avaient notamment appliqué la formule figurant dans l’addendum pour calculer le bonus de 2004 à 2010. Néanmoins, le Tribunal fédéral a revu cette appréciation factuelle de manière assez précise, alors que son examen était limité à l’arbitraire. Il a ainsi procédé à une analyse minutieuse de l’addendum du 16 décembre 2003, ce qui est relativement inhabituel lorsque son pouvoir d’examen est limité. Après avoir souligné l’appréciation subjective du respect des compliance standards, le Tribunal fédéral a pu conclure à l’existence d’une gratification. Cet examen minutieux peut cependant s’expliquer en raison des circonstances concrètes du cas d’espèce qui sont relativement atypiques.