M. de Gottrau, Contrats bancaires : Garantie à première demande et amendement du contrat de base, (11 décembre 2019) <https://cdbf.ch/1097/>

Articles en relation

Plus d'articles en relation

Contrats bancaires

Garantie à première demande et amendement du contrat de base

Le 8 mai 2019, le Handelsgericht de Zurich a rendu un arrêt (HG180051-O) relatif à une garantie à première demande. Cette décision a le mérite d’offrir un rappel des principes de l’indépendance de la garantie et de l’interdiction de l’abus de droit.

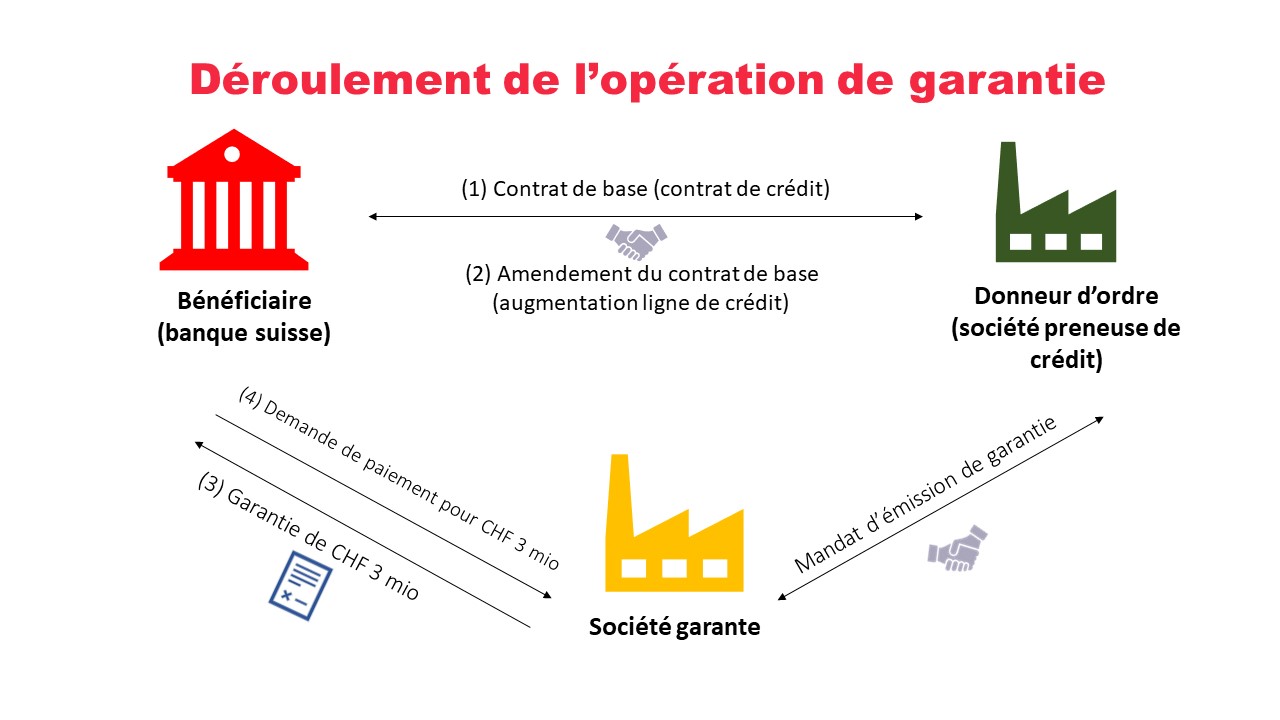

Une première garantie avait été émise par une société garante allemande en couverture d’un contrat-cadre de crédit (contrat de base) conclu entre une banque suisse (bénéficiaire) et une société preneuse de crédit (donneur d’ordre). Le contrat de crédit a été complété par un amendement qui augmentait la ligne de crédit disponible et contenait une clause « Sûretés » prévoyant qu’une garantie devait couvrir également le crédit supplémentaire mis à disposition, la garantie étant valable jusqu’à ce que la banque suisse ait obtenu le remboursement du montant complémentaire du crédit, respectivement jusqu’à ce qu’elle n’ait plus aucune prétention en remboursement du crédit supplémentaire. Lors des négociations pour émettre une nouvelle garantie consécutive à l’amendement au contrat de crédit, les parties ont renoncé à intégrer dans leur garantie le paragraphe relatif à la durée de validité de la garantie de la clause « Sûretés », lequel a été remplacé par une date d’expiration de la garantie. La garantie signée par la société garante portait sur CHF 3 millions.

La banque suisse bénéficiaire a fait appel à la garantie et attesté que le donneur d’ordre n’avait pas remboursé le crédit en dépit de l’échéance de son obligation de remboursement. Face au refus de la société garante de verser le montant de la garantie, la banque suisse a saisi le Handelsgericht zurichois, compétent en raison d’une élection de for contractuelle. La société garante a fait valoir que son engagement ne couvrait que le montant supplémentaire du crédit prévu par l’amendement, et que la banque suisse, n’ayant pas effectivement remis les fonds supplémentaires au preneur de crédit, n’avait plus de prétention à recouvrir de sorte que la garantie avait expiré. Elle prétendait invoquer une exception propre découlant du rapport de base dans la mesure où elle avait signé l’amendement, et alléguait aussi que l’appel à la garantie était abusif.

La banque suisse bénéficiaire a fait appel à la garantie et attesté que le donneur d’ordre n’avait pas remboursé le crédit en dépit de l’échéance de son obligation de remboursement. Face au refus de la société garante de verser le montant de la garantie, la banque suisse a saisi le Handelsgericht zurichois, compétent en raison d’une élection de for contractuelle. La société garante a fait valoir que son engagement ne couvrait que le montant supplémentaire du crédit prévu par l’amendement, et que la banque suisse, n’ayant pas effectivement remis les fonds supplémentaires au preneur de crédit, n’avait plus de prétention à recouvrir de sorte que la garantie avait expiré. Elle prétendait invoquer une exception propre découlant du rapport de base dans la mesure où elle avait signé l’amendement, et alléguait aussi que l’appel à la garantie était abusif.

Le Handelsgericht commence par rappeler que la (nouvelle) garantie ayant été signée par la société garante et acceptée tacitement par la banque bénéficiaire, le contrat de garantie a été valablement conclu. Il s’agissait d’une garantie indépendante au vu des intérêts et de l’expérience des parties, du libellé « à première demande » et de l’exclusion d’exceptions et objections résultant du rapport de base.

Selon le principe de l’indépendance, le garant ne peut invoquer ni les exceptions et objections résultant du rapport de base (bénéficiaire-donneur d’ordre) ni celles découlant de la relation de couverture (garant-donneur d’ordre). Le garant doit en revanche soulever toutes les exceptions et objections dérivant du rapport de garantie. Il ne devra payer que si les conditions stipulées par la garantie sont réunies. En l’occurrence, la banque bénéficiaire ayant fourni tous les documents requis par la garantie, les conditions de paiement étaient réalisées. Le fait que la société garante ait signé la clause « Sûretés » ne lui permettait pas de fonder une exception propre sur le rapport de base, dès lors que la garantie constitue un engagement indépendant.

Le principe de l’interdiction de l’abus de droit introduit une limitation au principe de l’indépendance par rapport à la relation de base. L’exception de l’appel abusif ne peut donc être invoquée qu’exceptionnellement. Le garant peut notamment refuser de payer si la demande de paiement, bien que formellement conforme aux conditions de la garantie, est faite pour couvrir un risque autre que celui couvert par la garantie émise (TF, 4A_463/2011 du 5 octobre 2011 c. 3.1). Le préambule de la garantie faisait clairement référence au contrat de crédit et à l’amendement prévoyant un crédit supplémentaire : la société garante n’avait plus de marge pour prétendre que son engagement ne couvrait que le montant supplémentaire du crédit. De plus, il était incontestable que les parties avaient refusé d’intégrer la clause « Sûretés », laquelle avait été remplacée par une clause prévoyant une date d’expiration. Par ailleurs, il ne résultait pas de la lettre, de la systématique ou du but poursuivi par le contrat de crédit que les fonds supplémentaires devaient être effectivement versés ; il suffisait d’augmenter la limite de crédit disponible, ce que la banque suisse avait effectivement fait. En prévoyant couvrir aussi bien le contrat de base que son amendement, la garantie était univoque et la banque bénéficiaire pouvait y faire appel pour couvrir toutes les obligations du donneur d’ordre découlant du rapport de base et de son amendement. L’appel à la garantie ayant été fait pour couvrir une prétention conforme à son but, la demande de paiement n’était pas abusive. Dès lors, les juges zurichois, tout en ayant pris en compte les négociations précontractuelles entre la banque suisse et la société garante, ont à juste titre donné la priorité au libellé même de la garantie.

Cet arrêt illustre l’importance de la formulation de la garantie, qui est l’élément clef pour déterminer la volonté des parties. Lorsque le contrat de base est modifié par la suite, la garantie devrait stipuler expressément quelles sont les prestations que celle-ci devra dorénavant couvrir. Même si la référence à la relation de base n’est pas un élément essentiel de la garantie, celle-ci est toutefois utile pour identifier le caractère abusif ou non d’une demande de paiement, en particulier pour déterminer si celle-ci a été faite pour couvrir une prétention conforme au but de la garantie.

Cela dit, le bien-fondé de la demande en paiement de la banque bénéficiaire découlait à notre sens tout simplement de la teneur même du contrat de garantie, en application du principe de la Garantiestrenge, selon lequel le garant doit s’en tenir à la teneur du contrat de garantie selon un formalisme strict (ATF 122 III 273 c. 3a/aa ; TF, 4A_342/2009 du 30 novembre 2009 c. 3.2). À cet égard, le Tribunal fédéral, dans un arrêt 4P.5/2002 du 8 avril 2002 c. 5, avait fait la distinction entre appel abusif et appel contraire au but de la garantie et soutenu que, dans le second cas, le bien-fondé ou non de l’appel découlait directement du contrat de garantie et non pas du rapport de base.